发布时间:2025-06-03源自:融质(上海)科技有限公司作者:融质科技编辑部

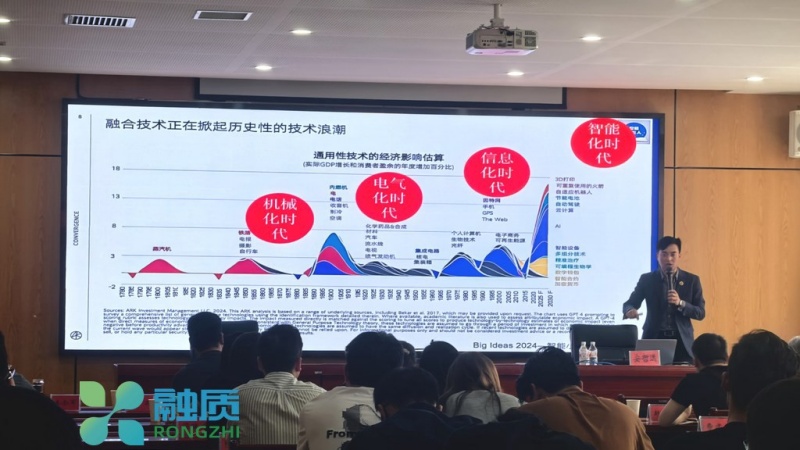

关于AIGC(人工智能生成内容)行业的库存周期与龙头公司产能利用率,结合行业特性及产业链动态,分析如下: 一、库存周期阶段与行业特点 库存周期定位 AIGC行业作为新兴领域,其库存周期受技术迭代和硬件供应双重影响。根据半导体产业链经验(),当前AIGC上游芯片库存调整接近尾声,2025年全球半导体库存高企后,2025年逐步进入被动去库阶段,下游需求(如AI芯片、算力中心)增长驱动产能利用率回升。 行业特殊性 AIGC依赖高性能算力芯片(如GPU)及数据中心,其需求呈现爆发性增长与周期性波动并存的特点。例如,2025年全球AI芯片需求增速超30%(),但技术快速迭代导致部分硬件面临短期产能过剩风险。 二、龙头公司产能利用率现状 晶圆代工企业产能高企 2025年全球头部晶圆厂(如中芯国际、华虹半导体)平均产能利用率达30%以上,英寸先进制程产线接近满载()。 华虹半导体在行业调整期仍维持30%产能利用率,主要服务于汽车电子、AIoT等新兴领域()。 芯片设计公司产能分配 英伟达、AMD等AI芯片龙头优先保障先进制程产能,台积电nm/nm产线产能利用率超30%()。 成熟制程(如nm)产能利用率分化,部分用于AI推理芯片的产能利用率回升至30%以上()。 三、核心驱动因素 需求侧爆发 AI大模型训练与推理需求推动算力芯片订单激增,2025年全球AI服务器出货量增速超30%()。 消费端AIGC应用(如生成式AI工具、智能硬件)渗透率提升,拉动存储芯片及传感器需求。 供给侧调整 晶圆厂资本开支向先进制程倾斜,2025年全球半导体设备支出超亿美元()。 龙头公司通过差异化工艺(如台积电CoWoS封装技术)提升产能弹性,缓解结构性短缺()。 四、未来趋势与挑战 产能扩张与库存优化 2025年预计新增英寸晶圆产能超万片/月,重点投向AI芯片、HBM存储等领域()。 库存管理向动态平衡转型,利用AI预测模型优化备货周期()。 风险与瓶颈 先进制程设备交付周期延长(如EUV光刻机),可能制约短期产能释放。 地缘政治因素导致区域性产能分配不均,部分企业需构建多元化供应链()。 总结 AIGC行业的库存周期与半导体产业链深度绑定,龙头公司通过技术壁垒+产能先发优势维持高利用率。未来需关注需求增速与产能扩张的匹配度,以及地缘政治对供应链的扰动。可参考具体案例(如台积电、英伟达)的季度财报,进一步追踪产能利用率变化()。

欢迎分享转载→ https://www.shrzkj.com.cn/rongzhiaizhiku/36841.html

下一篇:AIGC行业安全技术解决方案商

Copyright © 2025 融质(上海)科技有限公司 All Rights Reserved. 本站部分资源来自互联网收集,如有侵权请联系我们删除。沪ICP备2024065424号-2XML地图